Ключевые события:

12-я неделя на федеральном уровне ознаменовалась закреплением тренда на снижение цен в сегменте тепличных огурцов, при этом рынок продолжал адаптироваться к последствиям логистического коллапса, связанного с Ираном. На этой неделе проявилось два разнонаправленных фактора: сезонное увеличение предложения локальной продукции и сохраняющееся давление на импортозависимые категории (перец, баклажаны, салаты).

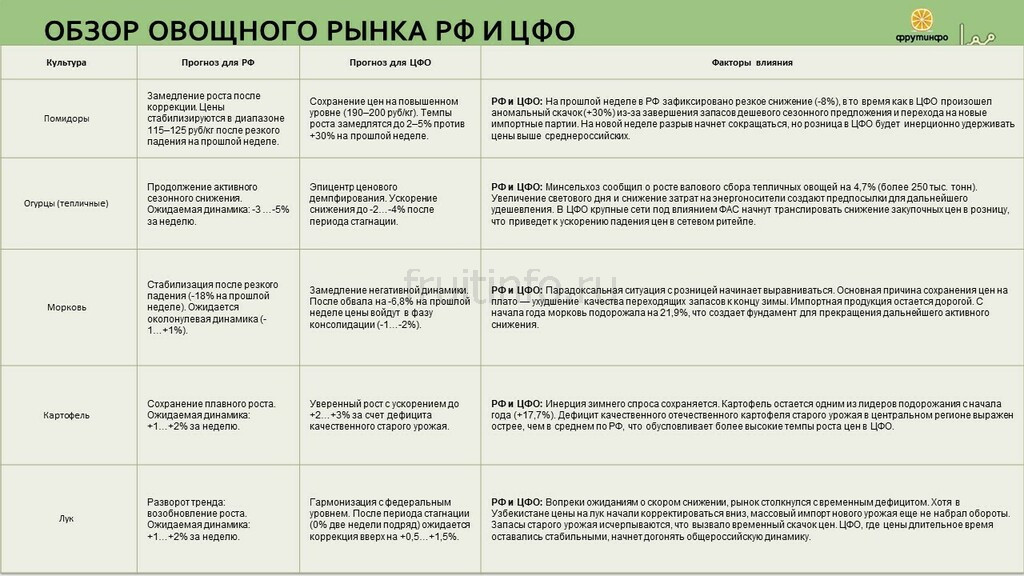

Огурцы. Тенденция к удешевлению, начавшаяся на 10-й неделе, не только сохранилась, но и усилилась. По данным Росстата за отчетный период , цены на огурцы снизились на 7,6%. С начала месяца падение составило уже более 8%, что коррелирует с прогнозами экспертов. В Краснодарском крае, одном из ключевых регионов производства, снижение цен с февраля по март достигло 20–25% .

Основные причины: увеличение светового дня, снижение затрат на энергоносители в тепличных хозяйствах и рост поставок свежей продукции. Минсельхоз отмечает, что к 10 марта валовой сбор тепличных огурцов и томатов превысил 250 тыс. тонн, что на 4,7% больше, чем годом ранее. Рост производства (особенно в Южном и Северо-Кавказском округах) продолжит оказывать давление на цены в сторону их снижения.

Томаты. В отличие от огурцов, цены на помидоры сохраняли стабильность с тенденцией к незначительному росту. Несмотря на общий прирост производства тепличных овощей, существенная доля томатов на рынке в этот период приходилась на импорт (Иран, Турция). Инфраструктурные сложности с поставками из Ирана, начавшиеся в предыдущие недели, не позволили ценам пойти вниз вслед за огурцами.

Импортозависимые ниши (перец, баклажаны, салаты).

Ситуация в этих сегментах оставалась напряжённой. Хотя транзит через Азербайджан был возобновлён ещё 9 марта, рынок не вернулся к докризисным уровням. Высокая волатильность сохранялась, и эффект «отложенного» подорожания продолжал влиять на ценообразование. По данным экспертов, именно на 12-й неделе рынок окончательно зафиксировал новый, более высокий ценовой уровень на перцы и баклажаны, компенсируя потери от недельного простоя в логистике. Интенсивность замещения иранской продукции поставками из Турции, Азербайджана и Узбекистана пока недостаточна для насыщения спроса.

Овощи «борщевого» набора. Этот сегмент оставался зоной стабильности. Запасы урожая 2025 года, а также механизмы долгосрочного ценообразования в рознице (агроконтракты, политика ФАС) сдерживали колебания. По данным на 18 марта, в годовом выражении зафиксировано устойчивое снижение цен: капуста подешевела на 26%, картофель — на 22,5%, лук — на 15,5%, свёкла — на 13,8%. ФАС также сообщила о снижении средней наценки на социально значимые товары до 3,1%, а по отдельным позициям (морковь, капуста, яйца) отмечается даже отрицательная наценка.

Макроэкономический контекст. Инфляция в России продолжает расти, но темпы замедляются. С 11 по 16 марта недельный прирост составил 0,08% (с начала года — 2,59%). Годовая инфляция ускорилась до 5,91%, во многом за счёт непродовольственных товаров и услуг, тогда как плодоовощная продукция демонстрирует дезинфляционный тренд.

На ближайшие недели ожидается дальнейшее снижение цен на огурцы по мере увеличения естественной освещённости и поступления продукции из пленочных теплиц южных регионов. По перцам, баклажанам и салатам период высокой волатильности может продлиться до июня, когда на рынок начнёт поступать продукция открытого грунта из российских регионов.

Еженедельные обзоры плодоовощного рынка доступны в рамках подписки.

Смотрите также:

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.